Der Euro eröffnet heute gegenüber dem USD bei 1.1117 (07.26 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1110 im asiatischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 103.82. In der Folge notiert EUR-JPY bei 115.43. EUR-CHF oszilliert bei 1.0917.

Es dauerte heute Nacht nur wenige Sekunden, dass ohne fundamentalen Hintergrund eine der bedeutenden Währungen unseres Finanzsystems, das britische Pfund, circa sechs Prozent an Wert gegenüber dem USD einbüßte. So etwas kannte man bisher eigentlich nur von Währungen, die wenig mit Seriosität zu tun hatten. Zimbabwe kommt da in den Sinn. So ist das eben in liquiditätsarmen asiatischen Märkten, die vom Computerhandel und nicht maßgeblich von Menschenhand dominiert werden.

Eine derartige Verwerfung muss als ein Krisensymptom interpretiert werden. Es zeigt, dass Märkte ihre Funktionen unzureichend erfüllen. Das ist die gutmütige und systemkonforme Interpretation.

Bisher kannten wir diese Bewegungen regelmäßig nur aus dem Gold- und Silbersektor, wo in dieser Zeitzone gleichfalls so genannte „Flascrashes“ produziert wurden, insbesondere um technische Niveaus zu brechen und dann Anschlussverkaufsorders auszulösen. „Flashhaussen“ gab es dort grundsätzlich nicht. Diese Asymmetrie sagt sehr viel aus...

Die aktuellen Umstände werfen die Frage nach potentiellen Manipulatoren auf, denn wer auf seinen Ertrag achtet, geht mit großen Ordern nicht in liquiditätsarme Märkte, ganz im Gegenteil!

Wer das tut hat ein Anliegen, Preise zu bewegen und technische Niveaus zu brechen. Grundsätzlich wäre das dann ein Fall für die Aufsicht, aber da erwartet man voraussichtlich zu viel. Zumindest im Edelmetallsektor agiert die Aufsicht in westlichen Ländern in einer Form, die Fragen zum Arbeitsethos aufwerfen könnten. Aber wir sind hier heute politisch korrekt und werfen diese Frage ausdrücklich nicht auf. Ich betone das!

Denn das heutige Pfund-Schlachtfest könnte auch ein purer Zufall sein, so wie angeblich häufig im Edelmetallhandel.

Machen Sie sich selber Ihr Bild.

Fakt ist, dass der Euro gegenüber dem Pfund bis auf 0,9365 zulegen konnte und nach diesem Ausflug aktuell bei 0,8925 oszilliert. Ergo wurde das Pfund wieder eingefangen. Das ist bei den Edelmetallen regelmäßig nicht der Fall.

Sehen Sie, es gibt Unterschiede!

Die deutsche Wirtschaft kam im späten Sommer sportlich in Fahrt.

Per Berichtsmonat August verzeichnete die deutsche Industrieproduktion im Monatsvergleich einen Anstieg um spektakuläre 2,5% nach zuvor -1,5%. Die Prognose lag bei lediglich +0,8%.

Aber auch die französische Industrie setzt massiv unerwartete positive Akzente.

Per August legte die Industrieproduktion um 2,1% im Monatsvergleich zu. Die Prognose lag bei +0,7%. Mehr noch wurde der Vormonatswert von -0,6% auf -0,5% revidiert.

Immer mehr Daten implizieren, dass die Notwendigkeit der extremen Politik der EZB nicht mehr gegeben ist. Zudem sind die negativen strukturellen Konsequenzen dieser Politik bei der Grenznutzenbetrachtung der Konjunkturbelebung nicht außer Acht zu lassen.

Diesbezüglich sind die Einlassungen von Peter Praet in Washington am gestrigen Tag interessant. Er betonte eine "Steady Hand" Politik der EZB. Das gehört sich auch so in seiner Funktion.

Der verbale Beipackzettel verändert sich jedoch: Praet äußerte, dass die Erholung der Eurozone überraschend stark ausgefallen sei. Da liegt er richtig. Obwohl die Dynamik der Weltwirtschaft, insbesondere der USA nachlässt, nahm die Dynamik der Eurozone zu! Mehr noch basiert die Erholung der Eurozone im privaten Sektor nicht auf Kredit, sondern auf wiederkehrenden Einkommen. Das ist ein massiver positiver Qualitätsunterschied insbesondere zu den USA. Auch betonte er Wachsamkeit bezüglich der negativen Folgen der Negativzinspolitik. Ja, eine sportliche Fortsetzung kann die gesamte Finanzarchitektur zum Wanken bringen (Renten, LV, Depot A ...).

Wer sich Mühe gibt, kann in den Äußerungen Praets einen Versuch eines leisen Eintritts in den Exit erkennen wollen. Moderater lässt sich das nicht formulieren...

USA: Kreativer US-Arbeitsmarktbericht?

Das grundsätzlich neokonservativ geprägte US-Establishment gab sich sehr viel Mühe, Bernie Sanders mit dubiosen Mitteln in der Nominierungsfrage der Demokraten aus dem Weg zu räumen. Wir setzen die Umstände als bekannt voraus.

Das US-Establishment hat ein vitales Interesse daran, Hillary Clinton in Amt und Würden zu bringen. Manche sagen „whatever it takes“.

In den letzten Wochen haben mehrere US-Datensätze (Verbrauchervertrauen, ISM-Indices) massive unerwartete positive Sprünge nahezu historischen Ausmaßes aufweisen können. Man kann darin eine zufällige Entwicklung sehen. Man muss es nicht. Gute Daten helfen Clinton, nicht Trump!

Ich erwarte mit einer 60% Wahrscheinlichkeit heute einen Arbeitsmarktbericht, der nachhaltig positiv überrascht. Schauen wir mal...

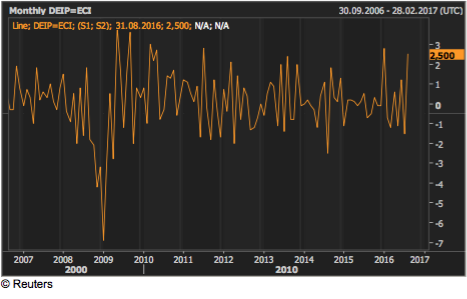

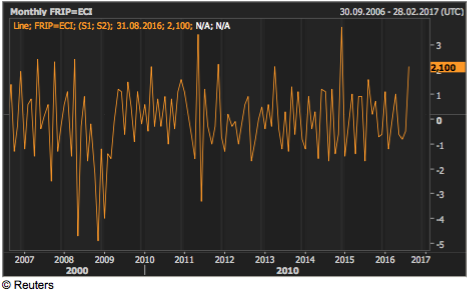

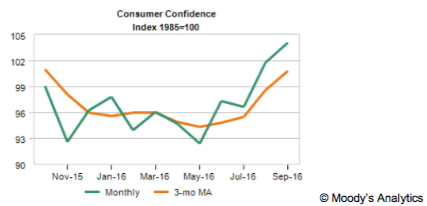

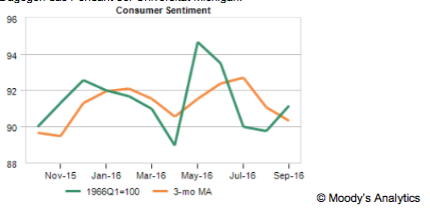

Zur Verdeutlichung der beiden angeführten Beispiele des Verbrauchervertrauens nach Lesart des Conference Board und des ISM-Dienstleistungsindex präsentieren wir Ihnen noch einmal die Charts dieser Veranstaltungen als auch die Charts, die genau diese Message negieren (Universität Michigan und Markit).

Bei fallendem Steueraufkommen als kritischem Wachstums- und Wohlstandsindikator:

Conference Board:

Dagegen das Pendant der Universität Michigan:

ISM-Dienstleistungsindex:

Dagegen das Pendant von Markit:

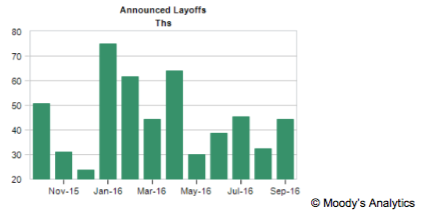

Der US-Challenger Report, der Aufschluss über die angekündigten Massenentlassungen gibt, lieferte per September 44.324 Entlassungen nach 32.300 im Vormonat.

Das war weder Fisch noch Fleisch.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0950 – 1.0970 dreht den Bias.

Viel Erfolg!

viel spricht für Gold – Ein Versuch der Einordnung")